原创 落实普法责任的 上海松江法院 收录于话题 #松法·说 14个

文字来源:民事审判庭 练斌

练斌

民事审判庭二级法官

中国政法大学

刑事诉讼法学硕士

作为经济社会发展过程中资金供需矛盾的有效解决方案,民间借贷在我国具有广泛的社会基础和深厚的历史渊源。尤其是近年来,随着我国经济社会的迅速发展和金融体制改革的进一步深化,民间借贷的规模不断扩大,民间借贷领域不断出现借贷主体多元化、借贷关系复杂化、纠纷类型多样化的新情况,在客观上放大了民间借贷的风险隐患。为此,最高人民法院出台多个司法解释规范保护民间借贷行为合法秩序。

2002年1月31日

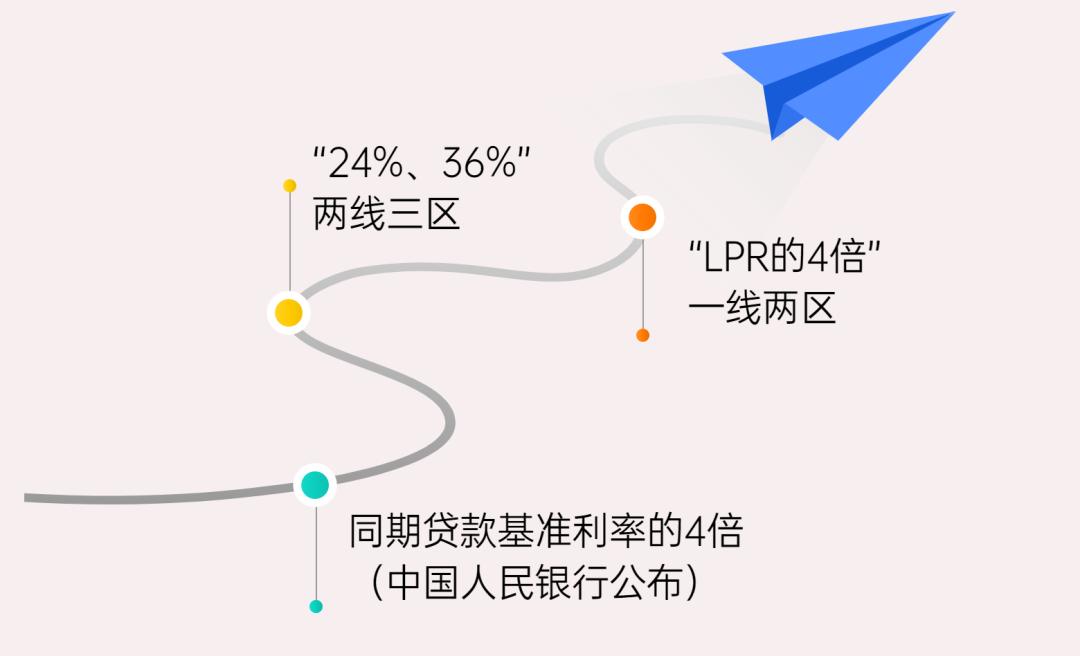

中国人民银行下发并于同日开始施行的《中国人民银行关于取缔地下钱庄及打击高利贷行为的通知》第2条中规定:“严格规范民间借贷行为。民间个人借贷活动必须严格遵守国家法律、行政法规的有关规定,遵循自愿互助、诚实信用的原则。民间个人借贷中,出借人的资金必须是属于其合法收入的自有货币资金,禁止吸收他人资金转手放款。民间个人借贷利率由借贷双方协商确定,但双方协商的利率不得超过中国人民银行公布的金融机构同期、同档次贷款利率(不含浮动)的4倍。超过上述标准的,应界定为高利借贷行为。”

2015年8月

最高人民法院颁布了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,确立了“以24%和36%为基准的两线三区”的规定,年利率在24%以内的借贷利率受法律保护,超出年利率24%但未超36%部分产生的利息法律不予保护,但已支付的,不得要求返还。超过年利率36%部分属于高利贷,法律不予保护,已支付的,也应当予以返还。

随着我国金融利率市场化改革的推进,中国人民银行逐步放开了金融机构的利率决策权,并取消公布基准利率。2019年8月17日,中国人民银行发布公告决定改革完善贷款市场报价利率(LPR)形成机制。

2020年8月

最高人民法院对上述规定进行修改,以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上限,取代原《规定》中“以24%和36%为基准的两线三区”的规定。当前一年期贷款市场报价利率已调整为3.8%,4倍即为15.2%,较此前的24%和36%有了大幅的下降。

2020年12月

最高人民法院配套民法典出台的民间借贷司法解释沿用了LPR4倍的利率上限规定。

《全国法院民商事审判工作会议纪要》(九民纪要)第五十三条规定:未依法取得放贷资格以民间借贷为业的法人,以及以民间借贷行为为业的非法人组织或者自然人从事民间借贷行为,应当依法认定为无效。同一出借人在一定期间内多次从事有偿民间借贷行为的,一般应当认定为职业放贷人。

职业放贷人的放贷行为,有别于自然人之间以自有、合法收入的资金进行的偶发性借贷行为,具有营业性和营利性的特征,即以民间借贷为业,向不特定对象放贷,出借行为具有经常性、反复性,出借目的具有营利性。

2019年7月23日,最高人民法院、最高人民检察院、公安部、司法部发布《关于办理非法放贷刑事案件若干问题的意见》,明确从2019年10月21日起,两年内向不特定的人放贷10次以上,并且以超过36%的年利率放贷的,符合以下情形之一的,以非法经营罪追究刑事责任:

(一) 个人非法放贷数额累计在200万元以上的,单位非法放贷数额累计在1000万元以上的;

(二)个人违法所得数额累计在80万元以上的,单位违法所得数额累计在400万元以上的;

(三)个人非法放贷对象累计在50人以上的,单位非法放贷对象累计在150人以上的;

(四)造成借款人或者其近亲属自杀、死亡或者精神失常等严重后果的。

而在民事案件中认定职业放贷人,只要出借人的出借行为具有反复性、经常性,出借目的具有营利性,不需要达到年利率36%以上的要求。同时,九民纪要规定,民间借贷比较活跃的地方高级人民法院或者经其授权的中级人民法院,可以根据本地区的实际情况制定具体的认定标准,但不能比刑事司法解释的标准宽。

2020年12月,最高人民法院颁布的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》明确:未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款的民间借贷合同无效。即是对九民纪要和该非法放贷司法解释的延续。

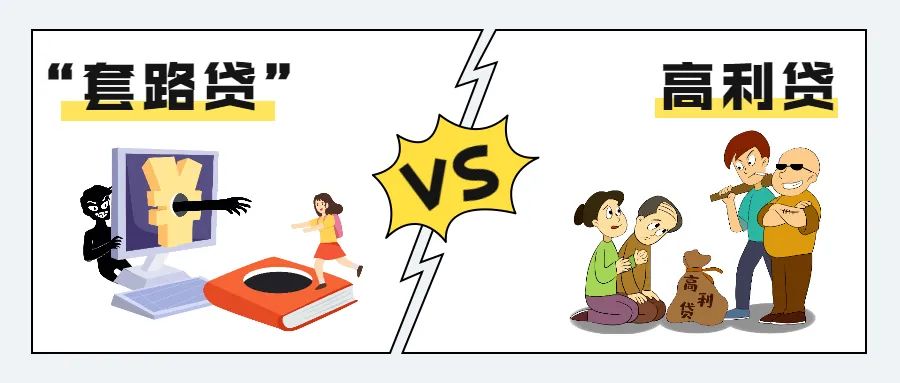

在民间借贷行为中,除了存在高利贷、职业放贷人之外,还存在一种社会危害性更大,更易侵害人民群众合法权益的犯罪行为即“套路贷”。所谓“套路贷”,顾名思义通常是披着民间借贷外衣,打着“小额贷款公司”等各类合法幌子,采取“虚增债务”“恶意制造违约”“伪造证据”“收取高额费用”等知识型犯罪手段,诱导被害人陷入“借贷”陷阱,并以各种非法手段或者虚假诉讼等方式催讨债务,非法占有被害人合法财产,甚至导致被害人辍学、自杀、卖房抵债等严重后果。

其犯罪特征如下↓↓↓

(一)制造民间借贷假象

犯罪分子对外通常以“小额贷款公司”等名义招揽生意,但实则并无金融资质,然后再安排以个人名义与被害人签订借款合同,制造个人民间借贷假象,并以“违约金”“保证金”等各种名目骗取被害人签订“虚高借款合同”“阴阳合同”及房产抵押借款合同等。

(二)制造银行流水痕迹

将虚高借款金额转入借款人账户后,形成“银行流水与借款合同一致”的证据,但要求借款人从柜面提现,只保留实际借款金额。有的刻意让被害人抱着现金进行拍照。

(三)单方面肆意认定违约

犯罪分子为达到非法占有虚增款项的目的,往往采取拒接电话、“失踪”等方式,让被害人在约定期限内无法还款,而不得不“违约”。

(四)恶意垒高借款金额

在被害人无力还款的情况下,犯罪分子介绍其他假冒的“小额贷款公司”或“扮演”其他公司与被害人签订新的“虚高借款合同”予以“平账”。

(五)软硬兼施“索债”

犯罪分子通过暴力手段或者软暴力手段索取债务,或者提起虚假诉讼,试图通过法院胜诉判决来实现侵占被害人及其近亲属财产的目的。

1.目的不同

“套路贷”的“借款”只是犯罪分子侵吞被害人财产的手段,因此,套路贷是以借款为名行非法占有他人财产之实。而高利贷出借人希望借款人按约支付高额利息并归还本金,目的是获取高额利息。

2.虚增借款的方式不同

套路贷中的“虚增借款金额”通常以担保等方式出现,被害人在签订虚高借款合同时通常被告知如正常还款,虚增数额不需归还;而高利贷通常以“预扣利息”的方式虚增借款本金,但借款人对于本金之外的高额利息在签订合同时明知需要归还。

3.对违约的态度不同

套路贷中犯罪分子为达到非法占有被害人虚增款项目的,往往采取拒接电话、“失踪”等方式,让被害人无法在约定期限还款,不得不“违约”;高利贷的出借方希望借款人尽早还本付息。

4.法律后果不同

套路贷本质上属于违法犯罪行为,借款本金和利息均不受法律保护。而高利贷体现双方意思自治,借款行为本身合法,高利贷本金及法定利息受法律保护,超出部分不受法律保护。

在2019年7月23日《关于办理非法放贷刑事案件若干问题的意见》第六条第三款规定指出:纠集、指使、雇佣他人采用滋扰、纠缠、哄闹、聚众造势等手段强行索要债务,尚不单独构成犯罪,但实施非法放贷行为已构成非法经营罪的,应当按照非法经营罪的规定酌情从重处罚。

刑法修正案(十一)正是对当时尚不单独构成犯罪的催收非法债务犯罪行为,独立规定了一个罪名:“催收非法债务罪”。刑法第二百九十三条之一:“有下列情形之一,催收高利放贷等产生的非法债务,情节严重的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金:(一)使用暴力、胁迫方法的;(二)限制他人人身自由或者侵入他人住宅的;(三)恐吓、跟踪、扰他人的。”

因此,在本身并未构成犯罪的诸如高利贷、职业放贷、赌债等产生的非法债务时,采用暴力、胁迫或者“软暴力”手段进行催收,情节严重的,即可能构成催收非法债务罪。如果行为人的行为同时符合本罪与非法拘禁罪、非法侵入住宅罪、寻衅滋事罪规定的,按照处罚较重的规定定罪处罚。

原标题:《高利贷?套路贷?关于借钱的这些事你必须知道!丨松法·说》

阅读原文